Come sta andando l’orologeria? A dispetto di quanto alcuni vorrebbero far credere, sta andando sostanzialmente a gonfie vele, come ha dimostrato il report annuale di Morgan Stanley e LuxeConsult pubblicato di recente. Il mercato del nuovo resiste imperterrito con dei numeri impressionanti di vendite. Quello del secondo polso tiene il passo, pronto a mostrare i muscoli in un futuro nemmeno troppo lontano. Vediamo assieme cosa sta succedendo.

Anche quest’anno, Morgan Stanley e LuxeConsult, società di consulenza specializzata nel settore orologiero, hanno rilasciato il loro report annuale sullo stato dell’industria orologiera svizzera. I dati confermano i trend già osservati negli ultimi tre anni:

- Mercato in crescita in valore, ma in calo in termini di volumi: il valore dell’export di orologi finiti ha raggiunto i 25,5 miliardi di CHF nel 2023, con un aumento del 7,6% rispetto al 2022. Questo nuovo massimo storico è stato in parte trainato dall’inflazione, ma anche tenendo conto di questo fattore, la crescita rimane positiva.

- Fattori premium e polarizzazione delle vendite: il segmento premium del mercato continua a crescere, mentre quello medio e basso si contrae. Questo trend è accentuato dalla polarizzazione delle vendite, con un numero sempre maggiore di clienti che si orienta verso orologi di alta gamma e un calo di interesse per i modelli più economici.

Altri punti salienti del report:

- Hermès si conferma il marchio in più rapida crescita: con un aumento del 13,8% nel 2023, Hermès consolida la sua posizione di leader nel segmento premium.

- Stati Uniti e Cina rimangono i principali mercati di riferimento: entrambi i paesi hanno registrato una crescita a doppia cifra nel 2023.

- Gli orologi in acciaio inossidabile continuano a dominare il mercato: rappresentano oltre il 70% delle esportazioni di orologi svizzeri.

- La domanda di orologi vintage e di seconda mano rimane forte: questo trend è alimentato da una serie di fattori, tra cui la ricerca di investimenti alternativi e l’aumento della consapevolezza ambientale.

L’Industria Orologiera Svizzera: Tra Record di Vendite e Sfide Future

L’industria orologiera svizzera ha chiuso l’anno con un risultato straordinario, totalizzando vendite record per 26,7 miliardi di CHF, con 25,5 miliardi attribuiti agli orologi da polso, venduti in 16,9 milioni di unità e segnando un incremento del 7,7%. Sebbene queste cifre sembrino inizialmente molto positive, l’ultimo rapporto annuale pubblicato da Morgan Stanley e LuxeConsult fornisce un’analisi più dettagliata e sfumata, rivelando una realtà divisa in due.

A Miami, durante le giornate organizzate dal gruppo LVMH, i dirigenti del settore del lusso hanno potuto osservare da vicino pezzi di rilievo come il modello Big Bang di Hublot in verde brillante e la nuova creazione di TAG Heuer incastonata di diamanti sintetici. Tuttavia, lo sfarzoso contesto nascondeva prospettive più incerte per un settore solitamente resiliente, ora costretto a confrontarsi con un rallentamento generale delle spese di lusso e con la deflazione di un boom dell’era pandemica che aveva fatto impennare i prezzi di rivendita.

Watches of Switzerland, il più grande venditore nel Regno Unito di orologi Rolex, Breitling e Cartier, ha lanciato un serio avviso sui profitti a gennaio, ammettendo di aver sottovalutato l’impatto di una recessione nel lusso, causando un crollo delle sue azioni. Pochi giorni dopo, il Gruppo Swatch, la compagnia svizzera che produce il marchio di lusso Omega così come i suoi omonimi orologi in plastica, ha mancato le previsioni di profitto annuale e ha informato gli analisti che i consumatori in Cina continentale stavano privilegiando articoli a costo inferiore.

Arjen van de Vall, CEO di Watchfinder con sede nel Regno Unito, specializzato nell’acquisto e nella vendita di orologi di lusso usati e di proprietà di Richemont, ha dichiarato che il boom di domanda per orologi di alta gamma durante la pandemia è stato un “evento unico nella generazione” ormai concluso, paragonabile quasi a un’ipotesi come quelle delle criptovalute, e in qualche misura al whisky e alle auto di lusso.

Il mercato dell’orologeria di lusso è costituito da rivenditori come Watches of Switzerland e Bucherer, acquistato l’anno scorso da Rolex, così come da case di design come Richemont e LVMH, che producono e vendono i propri marchi. La cosiddetta “santa trinità” dei produttori di orologi svizzeri è composta da Audemars Piguet, Patek Philippe e Vacheron Constantin di proprietà di Richemont, che vendono tramite terzi così come nelle proprie boutique.

Grazie ai risparmi accumulati durante la pandemia in un contesto di bassi tassi di interesse, i consumatori facoltosi, bloccati in casa, hanno acquistato nuovi orologi di lusso più velocemente di quanto i produttori svizzeri potessero fabbricarli, incrementando la domanda per gli orologi di seconda mano e spingendo i prezzi a nuovi massimi, a vantaggio sia dei rivenditori che dei produttori. Nel decennio dal 2013 al 2022, gli orologi hanno superato in performance altri beni collezionabili come gioielli, borse, vino, arte e mobili, crescendo in valore a un tasso medio annuo del 7% — e del 27% dal 2020 al 2022, secondo gli indici compilati da BCG.

Tuttavia, i prezzi sul mercato della rivendita per gli orologi di lusso sono ora calati per sette trimestri consecutivi, avendo raggiunto il picco nel maggio 2022, secondo i dati di Morgan Stanley e WatchCharts. Il valore di seconda mano di orologi Rolex, Patek Philippe e Audemars Piguet è aumentato in media di quasi il 50% tra il primo trimestre del 2020 e lo stesso periodo del 2022, secondo Matthew Clarke, senior merchandising manager di orologi presso il rivenditore di lusso di seconda mano The Real Real. Ma nell’ultimo trimestre dell’anno scorso, questi valori sono crollati di oltre il 20%.

Luca Solca, analista del settore retail presso Bernstein, ha affermato: «L’industria è stata colta di sorpresa e non c’erano scorte sufficienti a soddisfare la domanda… [ma] la situazione a questo riguardo sta normalizzandosi.»

Anche Rolex, che domina il mercato, sembra essere impattato, poiché gli acquirenti considerano gli acquisti più attentamente. Sebbene non pubblichi dati sui suoi prezzi e abbia rifiutato di commentare per questo articolo, secondo Morgan Stanley l’aumento medio dei prezzi per una manciata di modelli Rolex negli Stati Uniti (un mercato chiave) si è fermato quest’anno per la prima volta dal 2015. Nel frattempo, il divario di prezzo tra i modelli Rolex di seconda mano e nuovi si è notevolmente ridotto rispetto al picco di marzo 2022, passando a un premio di rivendita medio del 20% oggi rispetto a una stima del 90%, secondo Morgan Stanley. L’azienda sembra inoltre adottare un approccio più conservativo nella produzione dei suoi orologi. Watches of Switzerland, che ottiene più della metà del suo fatturato da Rolex, ha dichiarato a gennaio di aver ricevuto un numero maggiore di orologi in acciaio rispetto alla varietà più costosa in acciaio e oro, influenzando i suoi prezzi di vendita medi. Queste dinamiche si inseriscono in un contesto più ampio di rallentamento della domanda di lusso che si è esteso dagli Stati Uniti verso la Cina continentale e Hong Kong — tipicamente il più grande mercato per le esportazioni di orologi svizzeri.

Samuel Lee, consulente onorario del corpo di settore con sede a Hong Kong Federation of Hong Kong Watch Trades & Industries, ha detto: «Né l’economia di Hong Kong né quella della Cina continentale stanno andando molto bene. Con un renminbi debole tra gli altri fattori, i consumatori oggi sono più attenti a come spendono i loro soldi. Anche il margine tra i prezzi al dettaglio e quelli del mercato secondario si sta riducendo… ora con un valore atteso inferiore, le persone stanno diventando più caute quando fanno un acquisto. Molti acquirenti non si aspettano realmente un apprezzamento del valore, ma piuttosto scelgono i pezzi che gli piacciono davvero per il loro uso personale.»

Nel frattempo, LVMH, che possiede marchi di orologi tra cui TAG Heuer, Hublot e Zenith, ha riportato che le vendite di orologi e gioielli sono aumentate del 7% su base organica anno su anno nel 2023, rispetto a un aumento del 12% l’anno precedente, facendo eco a un rallentamento più ampio della domanda.

Ma secondo gli analisti, gli orologi rimarranno resilienti come riserva di valore. Un recente rapporto di McKinsey e Business of Fashion prevede che gioielli e orologi guadagneranno una quota delle spese di lusso discrezionali nei prossimi quattro anni, mentre il “prêt-à-porter” rallenterà, notando che “i beni durevoli sono più propensi a mantenere il loro valore in un contesto economico incerto”. Nel frattempo, Nick Hayek, CEO di Swatch, ha detto che un rallentamento dei prezzi per gli orologi usati è una dinamica sana per l’industria, segnando la fine di una bolla speculativa. «Non si tratta di una diminuzione della domanda di lusso. Le persone ameranno sempre un marchio autentico – ha detto Hayek – Il problema sorge quando entra in gioco la speculazione… Le persone hanno comprato quello che potevano ottenere, pensando… che avrebbero sempre potuto venderlo se necessario e [ottenere] un prezzo più alto.»

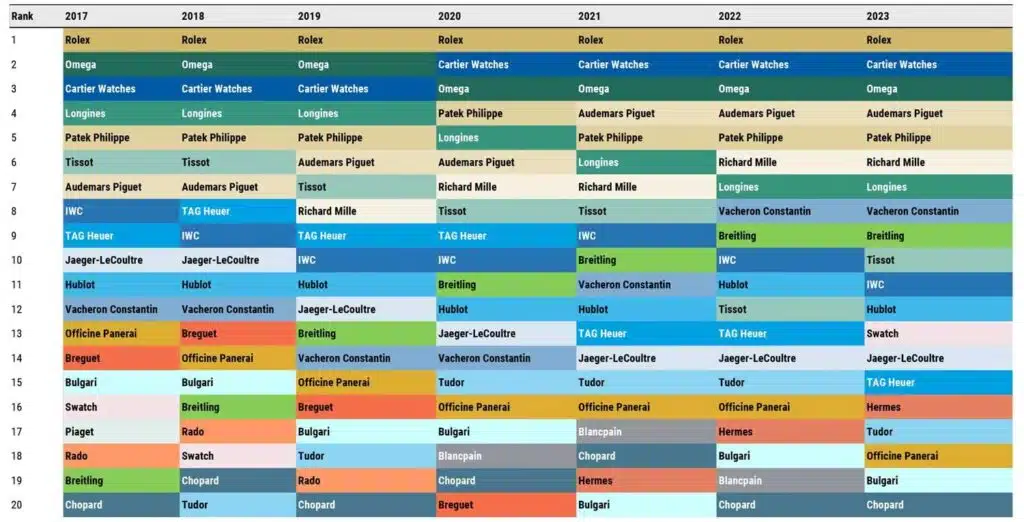

Il dominio dei “Big Four” marchi di orologi di lusso — Rolex, Patek Philippe, Audemars Piguet e Richard Mille — si è rafforzato, guadagnando +203 punti base e assicurando una notevole quota di mercato. Questa accelerazione di una tendenza a lungo termine diventa evidente quando confrontata con il pre-Covid 2019, con un aumento di +693 punti base rispetto al 36,9% del 2019.

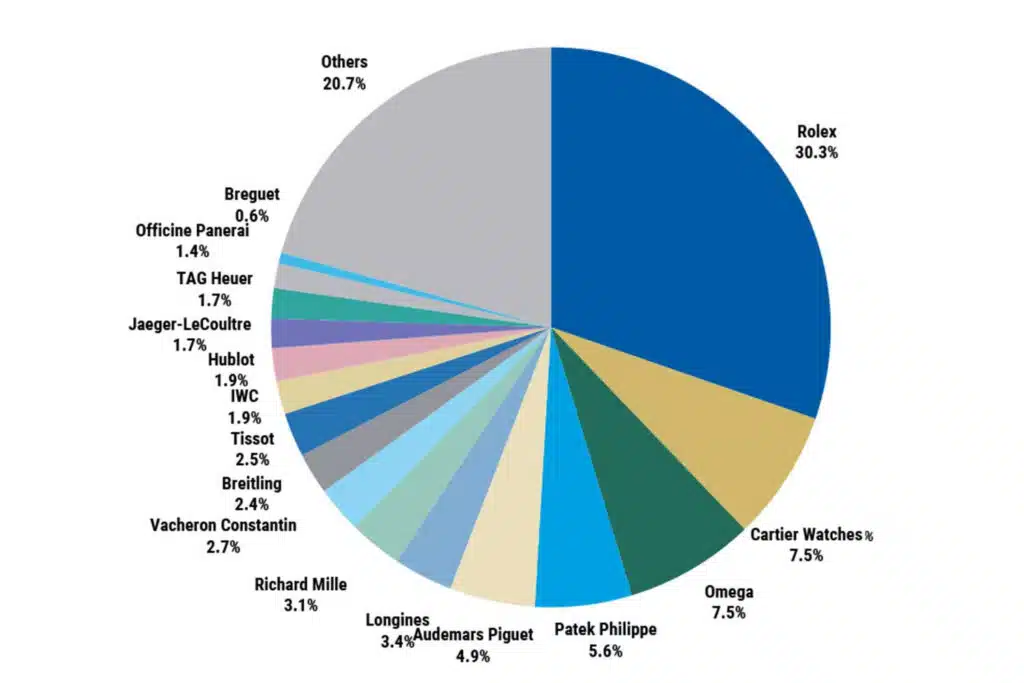

Orologi svizzeri: le quote di mercato stimate per marchio nel 2023

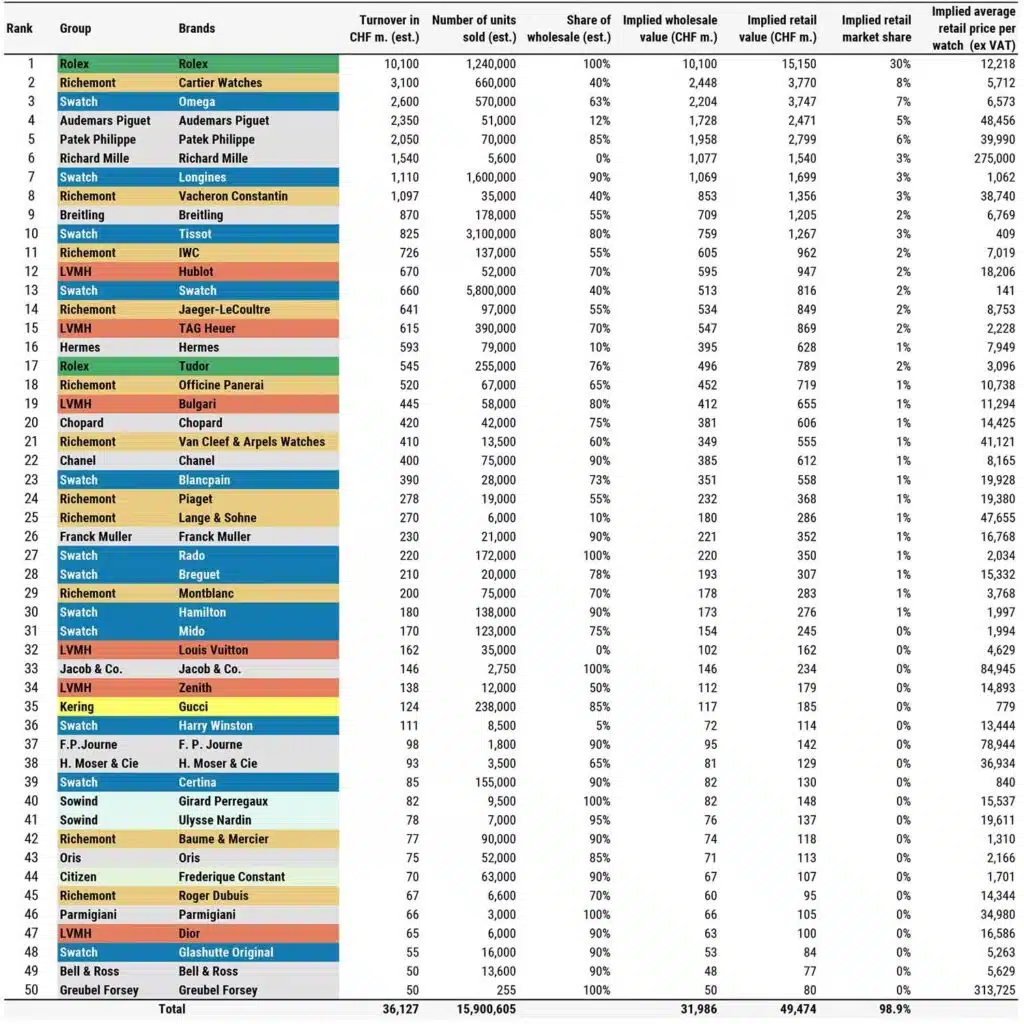

Rolex ha fatto la storia diventando il primo marchio di orologi svizzeri a superare la soglia dei 10 miliardi di CHF in vendite. Inoltre, ha rafforzato la sua posizione dominante nel mercato, catturando una notevole quota del 30,3% del mercato al dettaglio. Nessun altro marchio di lusso può vantare una presenza così dominante nel proprio segmento di prodotto.

Vacheron Constantin entra nel club dei miliardari come l’8° marchio a superare 1 miliardo di CHF in vendite, raggiungendo 1,097 miliardi di CHF con un aumento del 18%. Inoltre, il marchio ha guadagnato un aumento di 24 punti base nella quota di mercato. Tuttavia, con una quota di mercato al dettaglio del 2,7%, rimane ancora indietro rispetto al suo diretto concorrente Patek Philippe, che si attesta al 5,6% (+32 punti base).

All’interno di Richemont, le performance dei produttori di orologi specializzati sono variate, con tre marchi — Vacheron Constantin, A. Lange & Söhne e Van Cleef & Arpels — che hanno guadagnato quote di mercato. Tuttavia, una preoccupazione significativa per la divisione è IWC, che ha sperimentato un calo del 13% nelle vendite, stimato a 726 milioni di CHF. Questo declino è attribuito al posizionamento dei prezzi sempre più fuori luogo del marchio, nonostante il lancio di nuovi prodotti interessanti, come il rilancio dell’orologio Ingenieur. I prezzi al dettaglio rimangono ambiziosi, con concorrenti diretti come Omega e Breitling che offrono proposte di valore più competitive.

Gli orologi Cartier hanno leggermente sottoperformato rispetto ai gioielli, registrando un aumento delle vendite dell’8% a 3,1 miliardi di CHF, rispetto all’aumento dell’11% dei gioielli. Tuttavia, hanno superato la media del settore e guadagnato quote di mercato di 5 punti base. Per la prima volta, la quota di mercato al dettaglio di Cartier ha superato quella di Omega, raggiungendo il 7,54% rispetto al 7,49% di Omega.

Rolex, Cartier, Omega, Audemars Piguet e Patek Philippe guidano le vendite di orologi svizzeri, evidenziando una significativa predominanza di soli quattro marchi che insieme contribuiscono al 50,2% delle vendite totali. Inoltre, solo tredici marchi abbracciano il 75% del mercato, mentre il 90% delle vendite di orologi svizzeri è attribuito a soli venticinque marchi su circa 350 in totale.

Nonostante un calo generale delle quote di mercato (-75 punti base), il Gruppo Swatch ha visto un notevole successo in due aree. Swatch ha sperimentato un notevole aumento di 55 punti base, passando dal #22 al #13 nel 2019, in gran parte grazie alla continua popolarità del MoonSwatch, che ha venduto oltre 2 milioni di unità l’anno scorso. Questo successo ha rappresentato il 73% delle vendite del marchio, totalizzando 660 milioni di CHF, segnando un notevole aumento del 63% su base annua, il maggior guadagno tra tutti i marchi nei top 50. Inoltre, il recupero di Tissot è stato alimentato dal successo della famiglia di prodotti PRX e dalla riapertura del mercato cinese. Il trend della premiumizzazione continua senza sosta, con orologi a prezzi superiori ai 25.000 CHF che guidano il 69% della crescita e costituiscono il 44% del valore totale delle esportazioni di orologi svizzeri. Tuttavia, nonostante il suo significativo contributo al valore, questo segmento rappresenta solo il 2,5% del volume totale in unità.

Il Gruppo Swatch è il principale contributore al volume nei segmenti di prezzo di ingresso e medio, detenendo una quota complessiva di volume del 72%. Mentre il punto di ingresso continua a essere influenzato dagli smartwatch (tra gli altri fattori), nel 2023 sono stati venduti in tutto il mondo circa 80 milioni di smartwatch avanzati (circa 140 milioni in totale), rispetto a un totale di 16,9 milioni di orologi svizzeri esportati l’anno scorso. Swatch e Tissot sono le due eccezioni che difendono questo segmento di prezzo degli orologi tradizionali contro gli smartwatch, i marchi di moda e le micro-marche finanziate dalla folla.

Tra i vincitori chiave del 2023, i principali marchi di proprietà privata – Rolex, Patek Philippe, Audemars Piguet e Richard Mille – hanno continuato a guadagnare quote di mercato. Il mercato dell’orologeria di lusso si distingue da tutti gli altri segmenti del lusso, dove i gruppi e i marchi quotati guidano le rispettive categorie di prodotto.

Tra le società quotate, le performance di Hermès, Vacheron Constantin (una filiale di Richemont) e del marchio Swatch (una filiale del Gruppo Swatch) sono state degne di nota, con quest’ultimo che è cresciuto del +63% dopo un guadagno anno su anno del +90% nel 2022, diventando il marchio di orologi svizzeri in più rapida crescita tra i nostri “top 50” nel 2023 per il secondo anno consecutivo.

Tuttavia, ci sono stati anche perdenti nel 2023. Dopo una crescita straordinaria dei ricavi e degli utili dalla sua acquisizione da parte di un private equity nel 2017, la conquista del segmento premium da parte di Breitling si è temporaneamente arrestata. Il marchio ha appena raggiunto la crescita nel 2023 con solo l’1% in più nelle vendite e persino una diminuzione nei volumi (-4%). Ma i concorrenti (a parte Omega, che ha ottenuto un notevole +4%) hanno avuto un anno ancora peggiore, con TAG Heuer in calo del -7% e Tudor del -4% dopo anni di crescita ininterrotta.

Altri gruppi quotati: una performance mista.

Stimiamo che la quota di mercato di LVMH sia diminuita perdendo -68 punti base al 5,8%, in calo di -191 punti base dal 2019. Le vendite di Hermès hanno registrato una solida crescita del +11% in CHF (+23% in € a tassi costanti) e hanno guadagnato due posizioni per diventare #16, guadagnando +7,3 punti base nelle quote di mercato.

L’anno dei marchi indipendenti.

Pariamo con una domanda: cosa vuol dire marchio indipendente? Sostanzialmente si tratta di un produttore che non ha affiliazioni con un gruppo di lusso e che non è né quotato né istituzionalizzato. Quest’ultimo particolare è importante, perché in teoria potrebbero essere definiti “indipendenti” anche Rolex, Patek Philippe, Richard Mille…. Date queste premesse, i marchi possono risultare molto diversi sia in termini di vendite che di posizionamento di mercato.

Brand come Richard Mille, Girard Perregaux o Ulysse Nardin non sarebbero considerati indipendenti data la loro condizione istituzionalizzata – oltre al fatto che per alcuni sono totalmente o parzialmente controllati da investitori istituzionali o privati. FP Journe si trova in una posizione intermedia, poiché Chanel controlla il 20% del capitale del marchio, ma la Maison FPJ ha mantenuto lo spirito indipendente.

L’anno scorso ha visto una crescita straordinaria per tali marchi e per la prima volta da quando abbiamo iniziato la nostra classifica, stiamo vedendo tre marchi indipendenti integrare i top 50 con FP Journe classificato #37 (98 milioni di CHF), H. Moser & Cie #38 (93 milioni di CHF) e Greubel Forsey #49 (50 milioni di CHF in vendite).

Sebbene l’importanza economica delle vendite aggregate di questi circa 40 marchi sia piuttosto aneddotica, con meno del 2% del fatturato totale dell’industria orologiera svizzera, le loro iniziative creative hanno avuto un impatto sui marchi istituzionali. I collezionisti di orologi facoltosi sono sempre ansiosi di scoprire nuovi marchi, nuove storie e orologi rari. Sono acquirenti di orologi capaci di acquistare più di un orologio all’anno con un prezzo superiore a 50k CHF.

Crescere più velocemente a livello di ricavi consente ai marchi di catturare più margine: questo è il circolo virtuoso magico del guadagnare quote di mercato aggiuntive e diventare più redditizi. I “Big 4” non solo stanno continuamente aumentando le loro quote di mercato (vedi sopra), ma stanno diventando anche sempre più redditizi. Il pool di entrate mostra una partecipazione del 45% presa dai marchi leader, che si traduce in una straordinaria quota del 63% del pool di profitti del settore.

Hermès ha mostrato ai suoi concorrenti quale strategia deve essere applicata per avere successo come marchio di lusso nell’industria orologiera. Il marchio deve allineare ogni categoria di prodotto con il posizionamento generale del marchio, a meno che non consideri alcuni di essi come prodotti aspirazionali, come il profumo. Hermès ha quindi deciso di cambiare marcia e si è spostato sugli orologi meccanici, aumentando notevolmente il prezzo medio di vendita. Hermès ha mostrato una crescita impressionante grazie a questa strategia di premiumizzazione, che includeva anche lo spostamento delle vendite principalmente all’ingrosso al proprio retail (90% nel 2023).

Vale la pena menzionare che anche il rivale Louis Vuitton sta seguendo lo stesso percorso, eliminando gradualmente il livello di ingresso, principalmente i movimenti al quarzo e meccanici di base, e spingendo i movimenti prodotti a un livello di prezzo molto più alto. Il lancio del nuovo Tambour a un prezzo al dettaglio di 19.000 CHF con un orologio a tre lancette mostra che il marchio ambisce a diventare un orologio da collezione. A causa del cambio di strategia, il marchio è rimasto stabile sulle vendite l’anno scorso, ma i primi risultati mostrano eccellenti tassi di vendita nei negozi Louis Vuitton (100% nei negozi direttamente gestiti).