¿Cómo va la relojería? En contra de lo que algunos quieren hacernos creer, va sustancialmente bien, como demuestra el informe anual recientemente publicado por Morgan Stanley y LuxeConsult. El nuevo mercado resiste impertérrito con cifras de ventas impresionantes. El mercado de segunda mano mantiene el ritmo, dispuesto a mostrar sus músculos en un futuro no muy lejano. Echemos un vistazo a lo que está pasando.

También este año, Morgan Stanley y LuxeConsultuna consultora especializada en la industria relojera, publicaron su informe anual sobre el estado de la industria relojera suiza. Las cifras confirman las tendencias ya observadas en los tres últimos años:

- Mercado en crecimiento en valor, pero en retroceso en volumen: el valor de las exportaciones de relojes acabados alcanzó los 25.500 millones de francos suizos en 2023, lo que supone un aumento del 7,6% con respecto a 2022. Este nuevo máximo histórico se debió en parte a la inflación, pero incluso teniendo en cuenta este factor, el crecimiento sigue siendo positivo.

- Factores premium y polarización de las ventas: el segmento premium del mercado sigue creciendo, mientras que los segmentos de gama media y baja se contraen. Esta tendencia se ve acentuada por la polarización de las ventas, con cada vez más clientes que se decantan por los relojes de gama alta y un menor interés por los modelos más baratos.

Otros aspectos destacados del informe

- Hermès se confirma como la marca de mayor crecimiento: con un aumento del 13,8% en 2023, Hermès consolida su posición de liderazgo en el segmento premium.

- Estados Unidos y China siguen siendo los principales mercados objetivo, y ambos países registrarán un crecimiento de dos dígitos en 2023.

- Los relojes de acero inoxidable siguen dominando el mercado: representan más del 70% de las exportaciones relojeras suizas.

- La demanda de relojes antiguos y de segunda mano sigue siendo fuerte. Esta tendencia se ve impulsada por una serie de factores, entre ellos la búsqueda de inversiones alternativas y una mayor conciencia medioambiental.

La industria relojera suiza: entre el récord de ventas y los retos del futuro

La industria relojera suiza cerró el año con un resultado extraordinario, totalizando unas ventas récord de 26.700 millones de francos suizos, de los cuales 25.500 millones se atribuyeron a los relojes de pulsera, que se vendieron en 16,9 millones de unidades y aumentaron un 7,7%. Aunque estas cifras parecen en principio muy positivas, el último informe anual publicado por Morgan Stanley y LuxeConsult ofrece un análisis más detallado y matizado, revelando una realidad partida en dos.

En Miami, durante las jornadas organizadas por el grupo LVMH, los ejecutivos de la industria del lujo pudieron ver de cerca piezas tan destacadas como el modelo Big Bang de Hublot en verde brillante y la nueva creación de TAG Heuer engastada con diamantes sintéticos. Sin embargo, el brillante telón de fondo ocultaba unas perspectivas más inciertas para un sector habitualmente resistente, obligado ahora a afrontar una desaceleración general del gasto en lujo y la deflación de un boom de la época de la pandemia que había disparado los precios de reventa.

Watches of Switzerland, el mayor vendedor británico de relojes Rolex, Breitling y Cartier, emitió en enero un serio aviso de beneficios, admitiendo que había subestimado el impacto de la recesión en el lujo, lo que provocó el desplome de sus acciones. Pocos días después, el Grupo Swatch, la empresa suiza que fabrica la marca de lujo Omega, así como sus relojes de plástico homónimos, incumplió su previsión anual de beneficios e informó a los analistas de que los consumidores de China continental se inclinaban por artículos de menor coste.

Arjen van de Vall, director general de la empresa británica Watchfinder, especializada en la compraventa de relojes de lujo de segunda mano y propiedad de Richemont, afirmó que el auge de la demanda de relojes de alta gama durante la pandemia fue un "acontecimiento único en una generación", casi comparable a las criptomonedas y, en cierta medida, al whisky y los coches de lujo.

El mercado de la relojería de lujo está formado por minoristas como Watches of Switzerland y Bucherer, comprada el año pasado por Rolex, y casas de diseño como Richemont y LVMH, que producen y venden sus propias marcas. La llamada "santísima trinidad" de fabricantes de relojes suizos está formada por Audemars Piguet, Patek Philippe y Vacheron Constantin, propiedad de Richemont, que venden a través de terceros y en sus propias boutiques.

Gracias a los ahorros acumulados durante la pandemia en un entorno de bajos tipos de interés, los consumidores ricos, atrapados en casa, compraron nuevos relojes de lujo más rápido de lo que los fabricantes suizos podían fabricarlos, impulsando la demanda de relojes de segunda mano y elevando los precios a nuevos máximos, lo que benefició tanto a minoristas como a fabricantes. En la década de 2013 a 2022, los relojes superaron a otros objetos de colección como joyas, bolsos, vino, arte y muebles, creciendo en valor a una tasa media anual del 7% - y del 27% de 2020 a 2022, según los índices compilados por BCG.

Sin embargo, los precios en el mercado de reventa de relojes de lujo llevan ya siete trimestres consecutivos a la baja, tras haber alcanzado su máximo en mayo de 2022, según datos de Morgan Stanley y WatchCharts. El valor de segunda mano de los relojes Rolex, Patek Philippe y Audemars Piguet aumentó una media de casi el 50% entre el primer trimestre de 2020 y el mismo periodo de 2022, según Matthew Clarke, responsable sénior de merchandising de relojes del minorista de lujo de segunda mano The Real Real. Pero en el último trimestre del año pasado, estos valores se desplomaron más de un 20%.

Luca Solca, analista de comercio minorista de Bernstein, declaró: "Al sector le pilló por sorpresa y no había existencias suficientes para satisfacer la demanda... [pero] la situación a este respecto se está normalizando".

Incluso Rolex, que domina el mercado, parece sufrir el impacto a medida que los compradores consideran las compras con más cautela. Aunque no publica datos sobre sus precios y declinó hacer comentarios para este artículo, según Morgan Stanley el aumento medio de los precios de un puñado de modelos Rolex en Estados Unidos (un mercado clave) se ha detenido este año por primera vez desde 2015. Mientras tanto, la brecha de precios entre los modelos Rolex de segunda mano y los nuevos se ha reducido significativamente desde su pico de marzo de 2022, pasando a una prima media de reventa del 20% en la actualidad desde una estimación del 90%, según Morgan Stanley. La empresa también parece estar adoptando un enfoque más conservador en la producción de sus relojes. Watches of Switzerland, que obtiene más de la mitad de sus ventas de Rolex, dijo en enero que recibía más relojes de acero que de la variedad más cara de acero y oro, lo que afectaba a sus precios medios de venta. Esta dinámica forma parte de un contexto más amplio de ralentización de la demanda de lujo que se ha extendido desde Estados Unidos a China continental y Hong Kong, que suelen ser los mayores mercados para las exportaciones de relojes suizos.

Samuel Lee, asesor honorario de la Federation of Hong Kong Watch Trades & Industries, organización del sector con sede en Hong Kong, declaró:"Ni la economía de Hong Kong ni la de China continental van muy bien. La debilidad del renminbi, entre otros factores, hace que los consumidores tengan más cuidado a la hora de gastar su dinero. El margen entre los precios al por menor y los del mercado secundario también se está reduciendo... ahora, con un valor esperado más bajo, la gente es más cauta a la hora de comprar. Muchos compradores no esperan realmente la apreciación del valor, sino que eligen las piezas que realmente les gustan para su uso personal."

Por su parte, LVMH, propietaria de marcas de relojes como TAG Heuer, Hublot y Zenith, informó de que las ventas de relojes y joyas aumentaron un 7% orgánico interanual en 2023, frente al incremento del 12% del año anterior, haciéndose eco de una ralentización más general de la demanda.

Pero, según los analistas, los relojes seguirán resistiendo como depósito de valor. Un reciente informe de McKinsey y Business of Fashion predice que la joyería y la relojería ganarán cuota en el gasto discrecional de lujo en los próximos cuatro años, mientras que el prêt-à-porter se ralentizará, señalando que "es más probable que los bienes duraderos mantengan su valor en un entorno económico incierto". Por su parte, el consejero delegado de Swatch, Nick Hayek, afirmó que la ralentización de los precios de los relojes de segunda mano es una dinámica saludable para el sector, que señala el fin de una burbuja especulativa. "No se trata de una disminución de la demanda de lujo. A la gente siempre le gustará una marca auténtica", afirmó Hayek. "El problema surge cuando entra en juego la especulación... La gente compraba lo que podía, pensando... que siempre podría venderlo en caso necesario y [obtener] un precio más alto".

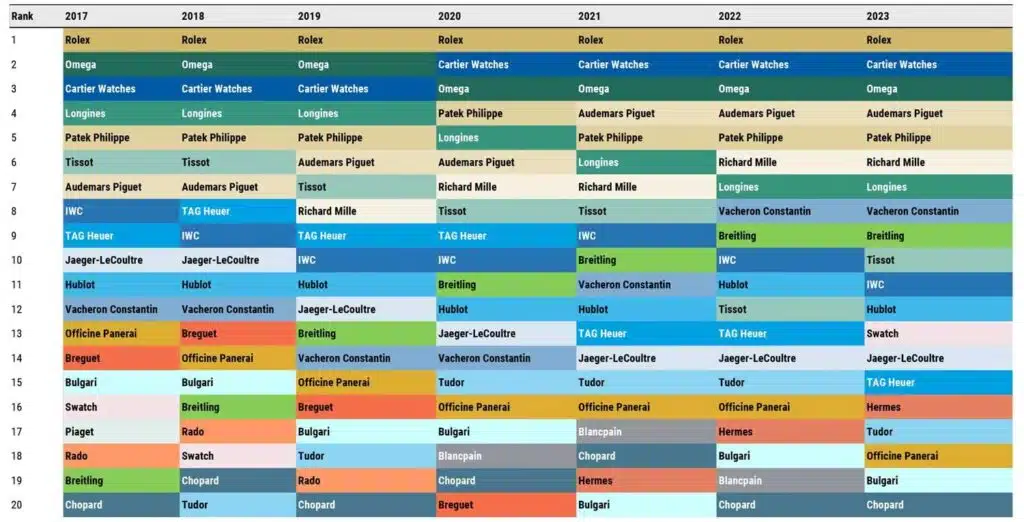

El dominio de las "Cuatro Grandes" marcas de relojes de lujo - Rolex, Patek Philippe, Audemars Piguet y Richard Mille - se fortaleció, ganando +203 puntos básicos y asegurando una cuota de mercado significativa. Esta aceleración de una tendencia a largo plazo se hace evidente cuando se compara con el pre-Covid 2019, con un aumento de +693 puntos básicos frente al 36,9% en 2019.

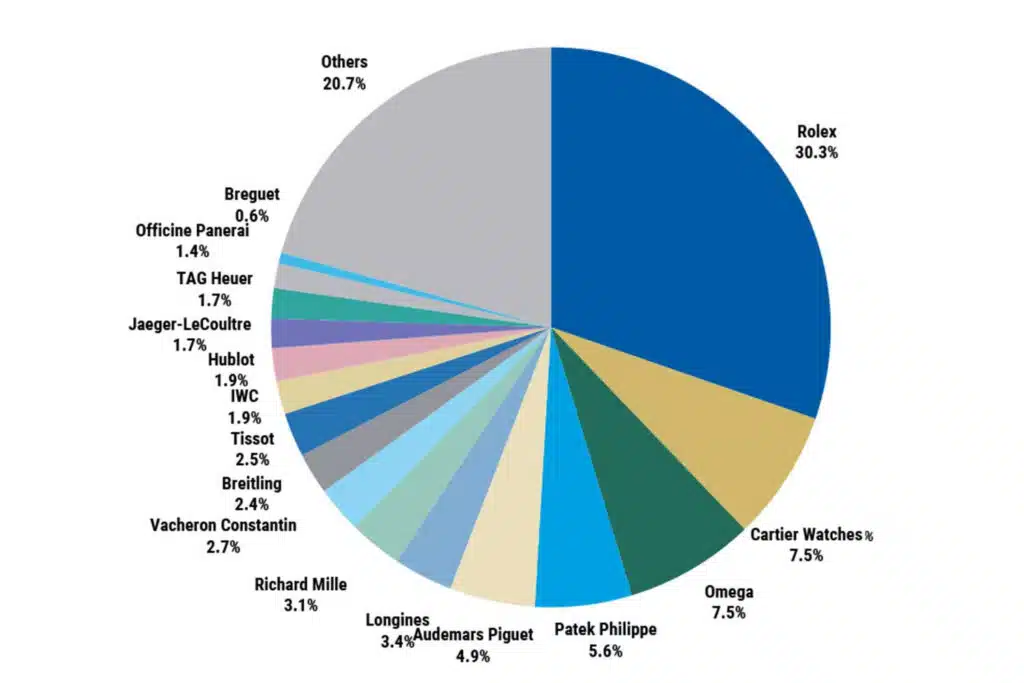

Relojes suizos: cuotas de mercado estimadas por marca en 2023

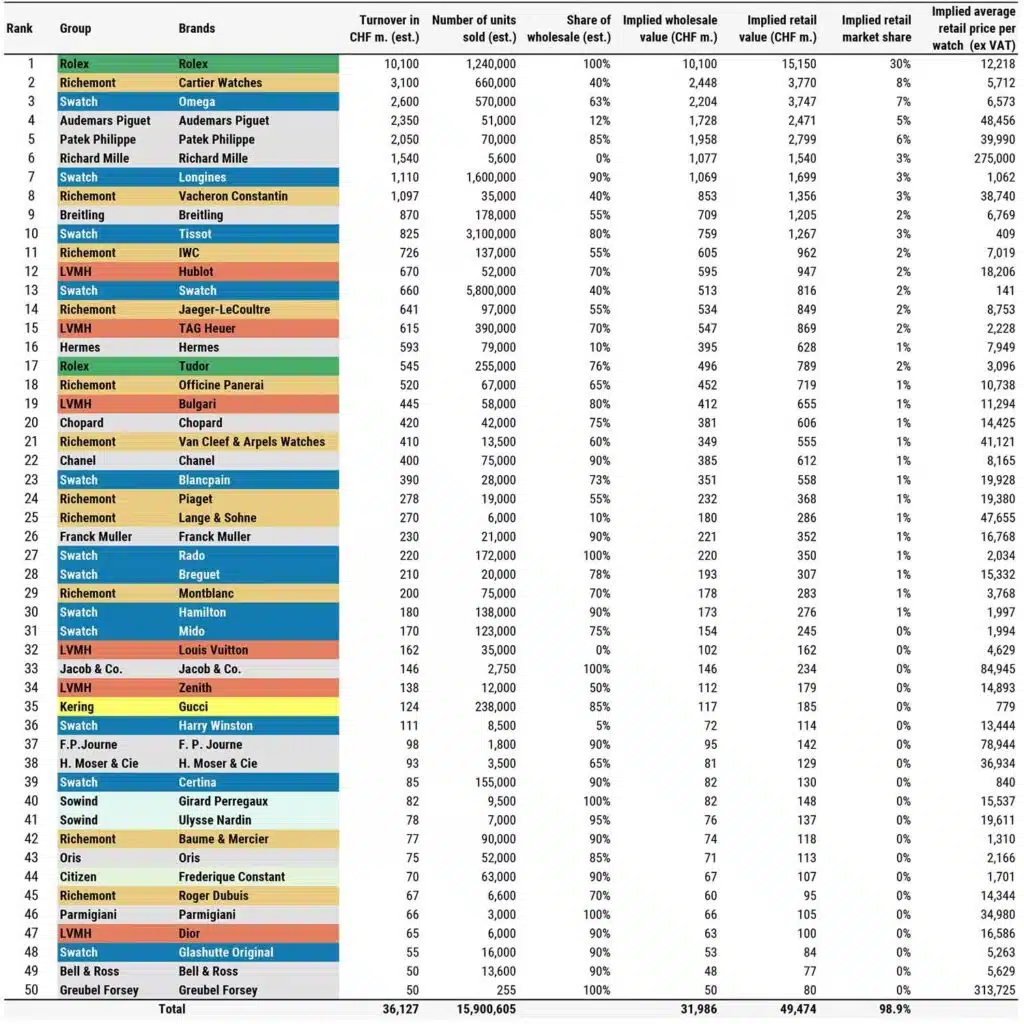

Rolex hizo historia al convertirse en la primera marca relojera suiza en superar la marca de los 10.000 millones de francos suizos en ventas. Además, reforzó su posición dominante en el mercado, acaparando una notable cuota del 30,3% del mercado minorista. Ninguna otra marca de lujo puede presumir de una presencia tan dominante en su segmento de producto.

Vacheron Constantin entró en el club de los multimillonarios como la octava marca que supera los 1.000 millones de francos suizos en ventas, alcanzando los 1.097 millones con un incremento del 18%. Además, la marca ganó 24 puntos básicos de cuota de mercado. Sin embargo, con una cuota de mercado minorista del 2,7%, sigue por detrás de su competidor directo Patek Philippe, que se sitúa en el 5,6% (+32 puntos básicos).

Dentro de Richemont, los resultados de los fabricantes de relojes especializados variaron, tres marcas - Vacheron Constantin, A. Lange & Söhne y Van Cleef & Arpels - ganaron cuota de mercado. Sin embargo, una preocupación significativa para la división es IWC, que experimentó un descenso de las ventas del 13%, estimado en 726 millones de CHF. Este descenso se atribuye al posicionamiento de precios cada vez más equivocado de la marca, a pesar del lanzamiento de nuevos productos interesantes, como el relanzamiento del reloj Ingenieur. Los precios de venta al público siguen siendo ambiciosos, ya que competidores directos como Omega y Breitling ofrecen propuestas de valor más competitivas.

Los relojes Cartier registraron unos resultados ligeramente inferiores a los de la joyería, con un aumento de las ventas del 8%, hasta 3.100 millones de CHF, frente a un aumento del 11% en joyería. No obstante, superaron la media del sector y ganaron 5 puntos básicos de cuota de mercado. Por primera vez, la cuota de mercado minorista de Cartier superó a la de Omega, alcanzando el 7,54% frente al 7,49% de Omega.

Rolex, Cartier, Omega, Audemars Piguet y Patek Philippe lideran las ventas de relojes suizos, mostrando un sn dominio significativo de sólo cuatro marcas, que juntas aportan el 50,2% de las ventas totales. Además, sólo trece marcas abarcan el 75% del mercado, mientras que el 90% de las ventas de relojes suizos se atribuyen a sólo veinticinco marcas de un total de 350 aproximadamente.

A pesar de un descenso general de la cuota de mercado (-75 puntos básicos), el Grupo Swatch experimentó un éxito considerable en dos áreas. Swatch experimentó un aumento significativo de 55 puntos básicos, pasando del puesto 22 al 13 en 2019, en gran parte debido a la continua popularidad del MoonSwatch, que vendió más de 2 millones de unidades el año pasado. Este éxito representó el 73% de las ventas de la marca, con un total de 660 millones de CHF, marcando un notable aumento interanual del 63%, la mayor ganancia entre todas las marcas en el top 50. Además, la recuperación de Tissot se vio impulsada por el éxito de la familia de productos PRX y la reapertura del mercado chino. La tendencia a la "premiumización" no ha disminuido: los relojes de precio superior a 25.000 francos suizos han impulsado el 69% del crecimiento y representan el 44% del valor total de las exportaciones de relojes suizos. Sin embargo, a pesar de su importante contribución al valor, este segmento sólo representa el 2,5% del volumen total en unidades.

El Grupo Swatch es el que más volumen aporta en los segmentos de entrada y precio medio, con una cuota de volumen global del 72 %. Aunque el segmento de entrada sigue estando influido por los smartwatches (entre otros factores), en 2023 se vendieron en todo el mundo unos 80 millones de smartwatches avanzados (unos 140 millones en total), frente a un total de 16,9 millones de relojes suizos exportados el año pasado. Swatch y Tissot son las dos excepciones que defienden este segmento de precios de los relojes tradicionales frente a los smartwatches, las marcas de moda y las micromarcas financiadas por multitudes.

Entre los principales ganadores en 2023, las grandes marcas privadas - Rolex, Patek Philippe, Audemars Piguet y Richard Mille - siguieron ganando cuota de mercado. El mercado de la relojería de lujo se distingue de todos los demás segmentos del lujo, en los que los grupos y marcas cotizados lideran sus respectivas categorías de productos.

Entre las empresas cotizadas, destacaron los resultados de Hermès, Vacheron Constantin (filial de Richemont) y la marca Swatch (filial del Grupo Swatch), esta última con un crecimiento del +63% tras una ganancia interanual del +90% en 2022, lo que la convierte en la marca relojera suiza de más rápido crecimiento entre nuestras "50 principales" en 2023 por segundo año consecutivo.

Sin embargo, también hubo perdedores en 2023. Tras un extraordinario crecimiento de los ingresos y los beneficios desde su adquisición por un fondo de capital riesgo en 2017, la conquista del segmento premium por Breitling se ha estancado temporalmente. La marca apenas ha logrado crecer en 2023, con solo un aumento de las ventas del 1% e incluso un descenso del volumen (-4%). Pero sus competidores (aparte de Omega, que logró un notable +4%) tuvieron un año aún peor, con TAG Heuer bajando un -7% y Tudor un -4% tras años de crecimiento ininterrumpido.

Otros grupos de la lista: resultados desiguales.

Estimamos que la cuota de mercado de LVMH disminuyó en -68 puntos básicos hasta el 5,8%, -191 puntos básicos menos que en 2019. Las ventas de Hermès registraron un sólido crecimiento del +11% en CHF (+23% en € a tipos constantes) y ganaron dos posiciones para convertirse en la nº 16, ganando +7,3 puntos básicos en cuota de mercado.

El año de las marcas independientes.

Empecemos con una pregunta: ¿qué es una marca independiente? Básicamente, es un fabricante que no está afiliado a ningún grupo de lujo y que no cotiza en bolsa ni está institucionalizado. Este último detalle es importante, porque en teoría Rolex, Patek Philippe, Richard Mille.... también podrían definirse como "independientes". Dadas estas premisas, las marcas pueden ser muy diferentes tanto en términos de ventas como de posicionamiento en el mercado.

Marcas como Richard Mille, Girard Perregaux o Ulysse Nardin no se considerarían independientes dado su estatus institucionalizado, además de que en el caso de algunas están controladas total o parcialmente por inversores institucionales o privados. FP Journe se encuentra en una posición intermedia, ya que Chanel controla el 20% del capital de la marca, pero la Maison FPJ ha conservado su espíritu independiente.

El año pasado estas marcas experimentaron un crecimiento extraordinario y, por primera vez desde que iniciamos nuestra clasificación, vemos a tres marcas independientes integrar el top 50 con FP Journe en el puesto 37 (98 millones de CHF), H. Moser & Cie en el 38 (93 millones de CHF) y Greubel Forsey en el 49 (50 millones de CHF en ventas).

Aunque la importancia económica de las ventas agregadas de estas cerca de 40 marcas es más bien anecdótica, con menos del 2% de la facturación total de la industria relojera suiza, sus iniciativas creativas han repercutido en las marcas institucionales. Los coleccionistas de relojes adinerados siempre están deseosos de descubrir nuevas marcas, nuevas historias y relojes raros. Son compradores de relojes capaces de adquirir más de un reloj al año con un precio superior a 50.000 francos suizos.

Crecer más rápido en ingresos permite a las marcas captar más margen: es el círculo mágico virtuoso de ganar más cuota de mercado y ser más rentables. Las "4 grandes" no sólo aumentan continuamente su cuota de mercado (véase más arriba), sino que también se vuelven más rentables. El conjunto de ingresos muestra una cuota del 45% acaparada por las marcas líderes, lo que se traduce en una extraordinaria cuota del 63% del conjunto de beneficios del sector.

Hermès mostró a sus competidores qué estrategia debe aplicarse para triunfar como marca de lujo en el sector de la relojería. La marca tiene que alinear cada categoría de producto con el posicionamiento general de la marca, a menos que considere algunos de ellos como productos aspiracionales, como los perfumes. Por ello, Hermès decidió cambiar de marcha y se pasó a los relojes mecánicos, aumentando considerablemente el precio medio de venta. Hermès registró un crecimiento impresionante gracias a esta estrategia de premiumización, que también incluía el traspaso de las ventas mayoristas principalmente a su propia venta al por menor (90% en 2023).

Merece la pena mencionar que su rival Louis Vuitton también está siguiendo el mismo camino, eliminando progresivamente los movimientos de cuarzo y mecánicos básicos de gama de entrada e impulsando los movimientos manufacturados a un nivel de precios mucho más elevado. El lanzamiento del nuevo Tambour a un precio de venta al público de 19.000 CHF con un reloj de tres agujas demuestra que la marca aspira a convertirse en un reloj de coleccionista. Debido al cambio de estrategia, la marca se mantuvo estable en ventas el año pasado, pero los primeros resultados muestran excelentes índices de ventas en las tiendas Louis Vuitton (100% en las tiendas operadas directamente).